Við birtum reglulega fréttir og fræðslu af ýmsu tagi fyrir sjóðfélaga. Arne Vagn Olsen, forstöðumaður eignastýringar LV fjallar hér um stöðu og horfur á helstu mörkuðum.

26. okt. 2022

Skjótt skipast veður í lofti. Árið 2021 var eitt það besta í sögu LV þegar kemur að ávöxtun, en sjóðurinn skilaði um 174 milljörðum króna í fjárfestingartekjum á því ári og raunávöxtun nam 11,5%. Raunávöxtun til lengri tíma var sömuleiðis góð og nam 7,6% á ári undanfarin 10 ár í tilfelli sameignardeildar sé miðað við árslok 2021.

Á árinu 2022 hafa ýmsir ytri atburðir haft áhrif á fjármálamarkaði til hins verra, hvort sem horft er til innlendra markaða eða erlendra. Innrás Rússlands í Úkraínu hefur haft mikil pólitísk áhrif og leitt til hækkana m.a. á hrávörum, þar á meðal olíu og gasi.

Ofangreindar aðstæður hafa óhjákvæmilega haft töluverð áhrif á fjármálamarkaði eins og nánar verður vikið að hér að neðan.

Innlendir markaðir

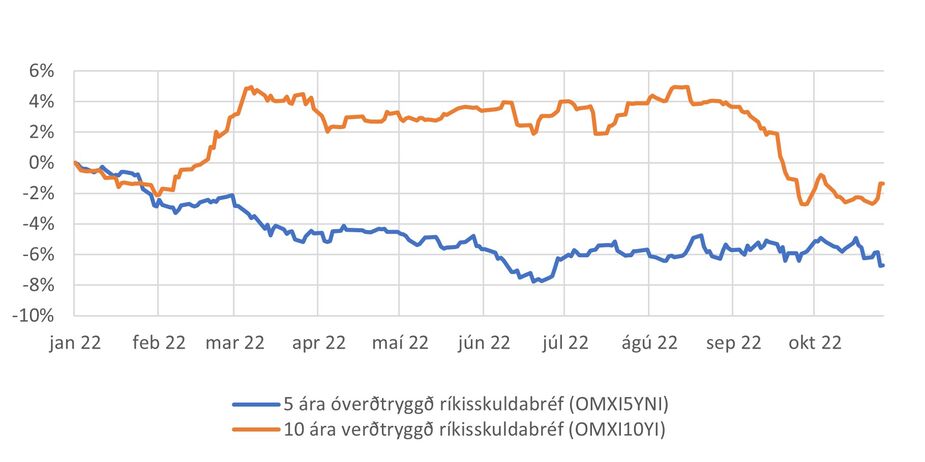

Frá áramótum hafa innlend skuldabréf lækkað í verði samhliða vaxtahækkunum Seðlabanka Íslands. Seðlabanki Íslands hóf vaxtahækkunarferli í maí árið 2021 m.a. vegna vaxandi verðbólgu og hefur bankinn hækkað stýrivexti fimm sinnum frá þeim tíma. Stýrivextir standa nú í 5,75%. Vaxandi verðbólga hérlendis er m.a. tilkomin vegna hækkandi húsnæðisverðs auk þess sem vöruverð á heimsvísu hefur farið hækkandi með tilheyrandi áhrifum á innlenda verðbólgu.

Þrálát verðbólga á yfirstandandi ári kom markaðsaðilum á óvart og leiddi til verðlækkana á innlendum skuldabréfum, einkum óverðtryggðum. Þá hækkaði einnig ávöxtunarkrafa verðtryggðra skuldabréfa samhliða hækkandi stýrivöxtum. Undir lok október höfðu helstu skuldabréfavísitölur lækkað um 1 til 7% eins og fram kemur á neðangreindri mynd.

Mynd: Þróun vísitalna verðtryggðra og óverðtryggðra skuldabréfa frá 31.12.2021 til 28.10.2022

Horft fram á við ríkir nokkur óvissa um hve þrálát verðbólgan verður bæði hér á landi og erlendis. Seðlabankar víða um heim hafa hækkað vexti og ríkir enn óvissa um hve hátt vextir þurfa að fara til að slá á verðbólguna. Líklegt er þó að verðbólgan fari lækkandi á nýju ári, enda hafa ýmsar hrávörur lækkað í verði og merki eru um kólnun á húsnæðismarkaði.

Nokkur óvissa hefur enn fremur skapast við tilkynningu Fjármála- og efnahagsráðuneytis um hugsanleg slit á ÍL-sjóði. Framvinda þess er enn um margt óljós og erfitt að ráða á þessari stundu um áhrif til lengri tíma litið.

Íslenska krónan

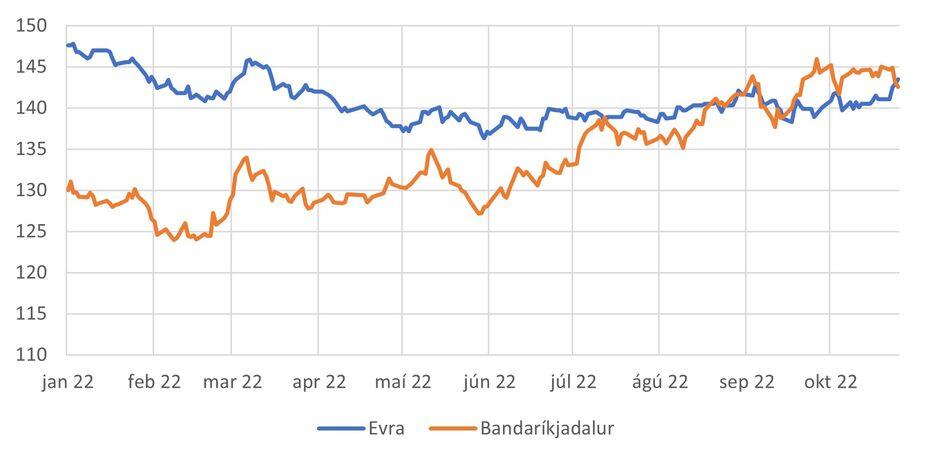

Það sem af er ári hefur krónan veikst um rúm 10% gagnvart Bandaríkjadal en hefur styrkst á móti evru um 3%. Helstu spár um þróun ferðaþjónustu á þessu ári gera ráð fyrir um eða yfir 1,7 milljón ferðamanna og enn frekari fjölgun ferðamanna á næsta ári. Styrkingu krónunnar gagnvart evru má að einhverju leyti rekja til kröftugs viðsnúnings ferðaþjónustunnar en einnig hafa viðskiptakjör helstu útflutningsgreina farið batnandi á árinu sem hefur jákvæð áhrif á gjaldeyristekjur þjóðarbúsins.

Mynd: Gengi íslensku krónunnar gagnvart USD og EUR frá 31.12.2021 til 28.10.2022

Innlendur hlutabréfamarkaður

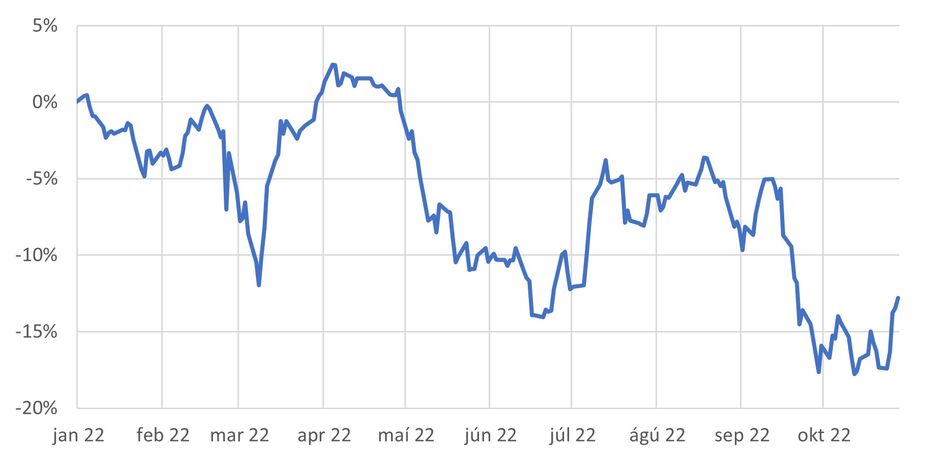

Innlendur hlutabréfamarkaður hefur ekki farið varhuga af því umhverfi sem rakið hefur verið hér á undan. Hærra vaxtastig og pólitísk óvissa fer almennt illa í hlutabréfamarkaði og innlend hlutabréf hafa lækkað í verði frá áramótum. Lækkun vísitölunnar á árinu undir lok október nam 12,8%.

Mynd: Þróun heildarvísitölu innlendra hlutabréfa (OMXIGI) frá 31.12.2021 til 28.10.2022

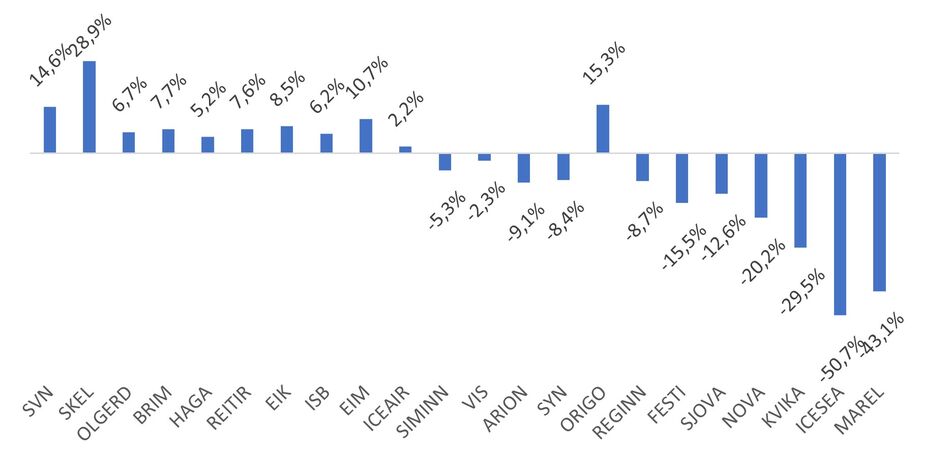

Þó ávöxtun á innlendum hlutabréfum í heild sé neikvæð það sem af er ári stendur innlent hagkerfi vel, töluverður hagvöxtur hefur mælst hér á landi og einkaneysla verið sérlega kröftug. Góð staða er á helstu útflutningsgreinum landsins; ferðaþjónustan hefur tekið vel við sér og er komin á svipaðan stað og fyrir heimsfaraldurinn, góð loðnuvertíð er að baki og sjávarafurðarverð er í hæstu hæðum ásamt því að hátt hrávöruverð, þ.e. álverð, kemur sér vel fyrir orkufyrirtækin. Nokkur félög hafa því skilað jákvæðri ávöxtun og almennt má segja að góður gangur hefur verið í rekstri félaga, hvort sem litið er til innlenda bankakerfisins eða innlendra rekstrarfélaga, sjávarútvegsfélaga eða félaga í flutningastarfsemi. Töluverðum fjármunum hefur verið skilað til fjárfesta í formi arðgreiðslna, endurkaupa á eigin hlutabréfum og töluvert hefur verið um sölur eigna af efnahagsreikningum félaga sem mynda söluhagnað, þar með talið sölu Símans á Mílu, Origo á Tempo og innviðum Sýnar.

Innlend hlutabréf voru færð upp í flokk nýmarkaða (e. Secondary Emerging) í gæðamati hjá alþjóðlega vísitölufyrirtækinu FTSE í september. Í gæðamatinu horfa vísitölufyrirtækin á ýmsa þætti er lúta að stærð markaðarins, seljanleika og markaðsumgjörð. Breytingin er til lengri tíma litið jákvæð fyrir íslenskan verðbréfamarkað.

Mynd: Þróun hlutabréfaverðs skráðra innlendra félaga frá 31.12.2021 til 28.10.2022

Erlendir markaðir

Miklar sviptingar hafa einkennt erlenda skuldabréfamarkaði og verðbólgan reynst þrálátari en almennt var búist við bæði í Bandaríkjunum og Evrópu. Bandaríski seðlabankinn hóf vaxtahækkunarferli í mars á þessu ári og hefur hækkað vexti fimm sinnum það sem af er ári og sá evrópski hóf vaxtahækkunarferli í júlí á þessu ári og hefur hækkað vexti þrisvar sinnum á árinu.

Eftir því sem leið á árið varð ljóst að stýrivextir yrðu hækkaðir töluvert meira en markaðsaðilar gerðu ráð fyrir í byrjun árs og hefur verð skuldabréfa beggja vegna Atlantshafsins því lækkað töluvert það sem af er ári, sérstaklega í Bandaríkjunum og Bretlandi. Á þessu ári náði ávöxtunarkrafa 10 ára ríkisbréfa hámarki í Bandaríkjunum í kringum 4,3% og 10 ára ríkiskrafa í Bretlandi í kringum 4,5% og hafa vextir ekki verið hærri í um áratug.

Erlend hlutabréf

Lakari alþjóðlegar hagvaxtarhorfur, aukin verðbólga og hærra vaxtastig hafa litað alþjóðlega hlutabréfamarkaði. Frá áramótum hefur heimsvísitala hlutabréfa (MSCI World) lækkað um 25,4% mælt í Bandaríkjadal. Segja má að tveggja ára ávöxtun hafi verið þurrkuð út. Flestar vísitölur hlutabréfa, hvort sem það er í Bandaríkjunum, Evrópu eða Asíu hafa lækkað í verði.

Niðurlag

Á tímum lækkana á helstu verðbréfamörkuðum, sem rakin hafa verið hér að ofan, er eðlilegt að sjóðfélagar spyrji sig hver áhrifin á eignasöfn LV eru. Í tilfelli sameignardeildar og Verðbréfaleiðar er nafnávöxtun ársins fram til 30. september 2022 neikvæð um 7,3%. Sé horft til Ævileiðar I nemur lækkun 10,5%, Ævileið II hefur lækkað um 6,4% og Ævileið III hefur hækkað um 0,9%.

Samsetning eignasafna LV hafa það að markmiði að hámarka ávöxtun til lengri tíma litið að teknu tilliti til áhættu. Þess sjást skýr merki m.a. í eignasafni sameignardeildar sem samanstendur af um 4.500 eignum sem dreifast á 101 land. Töluverðar sveiflur á verðbréfamörkuðum eru ekki nýjar af nálinni og nægir að fara aftur til 2001 og 2008 til að finna nýleg dæmi.

Miklu máli skiptir að hugsa ávöxtun til lengri tíma, en ávöxtun sameignardeildar hefur verið afar góð eins og rakið var í innganginum hér að framan. Markmið LV er sem fyrr að ávöxtun eignasafna sjóðsins verði áfram í fremstu röð til lengri tíma litið líkt og raunin hefur verið um áratugaskeið.

{kind=link}

{kind=link}

{kind=link}

{kind=link}